Ekonomi 2011’in ilk çeyreğinde% 7 büyüdü

Türkiye ekonomisi 1-21 çeyrekte yıllık bazda% 7,0 büyüdü ve bu hem (% 6,5) hem de piyasa beklentilerinin (% 6,3) üzerinde gerçekleşti. Çeyreklik büyüme oranı% 1,7’de tutuldu, bu da 2020’nin dördüncü çeyreğine göre herhangi bir yavaşlama anlamına gelmedi. İmalat ve hizmet sektörlerinden gelen güçlü katkıların yanı sıra, bina katma değerindeki artış yüksek ivmenin korunmasına yardımcı oldu. Talep tarafında, iç talep inç başına 6,0 puanlık güçlü bir katkı sağlarken, net ihracatın katkısı beş çeyrekte ilk kez pozitif (1,1 puan) oldu. Aylık GSYİH endeksimiz, büyük veri ajanları ve diğer yüksek frekanslı göstergeler temel etkiler üzerinde sıçradığından, Mayıs ayı itibarıyla yıllık% 24’lük bir büyüme oranı gösteriyor (bilgilerin% 35’i ile). Şimdiye kadarki güçlü ivme, olumlu ikinci çeyrek temelleri ve küresel büyüme tahminlerinde yakın zamanda yapılan yukarı doğru revizyonlar,% 5’lik ihtiyatlı 2021 GSYİH büyüme tahminimize yönelik riskleri pekiştiriyor. Mayıs ayının sonundan bu yana ekonomi yeniden açılmaya başladığında ekonomiye verilen bekleyen tepkiden de anlaşılacağı üzere, sıkılaşan finansal koşullara ve turizm gelirlerine yönelik aşağı yönlü risklere rağmen artık olumlu bir sürpriz olabilir.

Hisse senetleri hariç, iç talep sadece hafif yumuşadı

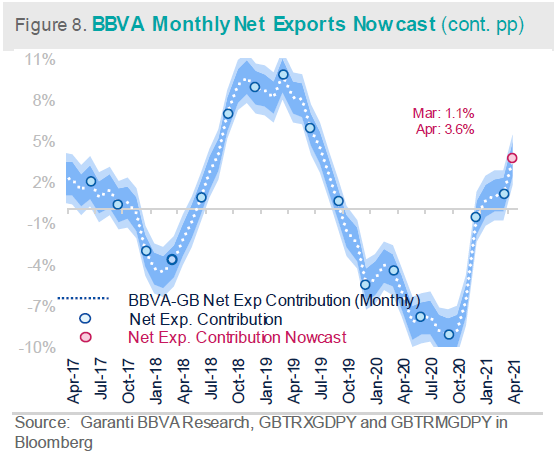

İç talep, 21’in 1. çeyreğinde sırasıyla 4,4 puan ve 2,9 puanlık katkılarla özel tüketim (yıllık bazda% 7,4) ve yatırım (yıllık% 11,4) sayesinde güçlü kaldı. Yatırım talebi desteklendi makine ve teçhizatın gücü (yıllık% 30,5) Yıllık) ve diğer varlıklar (yıllık% 14,4) ile inşaat yatırımlarındaki daralma% 4,7’ye geriledi. Devlet tüketimi zayıflıyor (yıldan yıla% 1,3, bu da hisse başına yalnızca 0,2 katkı anlamına geliyor). Art arda ikinci çeyrekte hisse senetleri 1,5 puanlık negatif katkı verdi. Öte yandan, ihracatın toparlanmaya devam etmesi (% 3,3) ve ithalatın daralması (% -1,1) ile net ihracatın önceki beş çeyrekte negatif katkısı pozitif (1,1 puan) oldu. Sektörel tarafta, tüm sektörler yıldan yıla olumlu katkılar sağlamış ve sektörden en yüksek destek 2,5 puan ile, ardından ticaret, ulaşım ve konaklama sektörleri 1,4 puan ile (Mart ayındaki yeniden açılmanın ardından daha olumlu bir tepkiye işaret etmektedir) . Genel olarak, hizmet sektörü 4,2 puan katkıda bulunurken, tarım ve inşaatın her biri 0,2 puan katkıda bulundu. İleriye bakıldığında, Nisan ayından bu yana yüksek frekanslı göstergeler yavaşlamaya başlamış olsa da, orta seviyelerde yeniden açılan ve devam eden kredi büyüme oranları nedeniyle yavaşlama belirsizliğini koruyor. Özel tüketim, Mayıs ayı itibarıyla yatırım istikrar kazanırken hızlanmaya devam ediyor (Şekil 5). Öte yandan, emtia ticareti açığının ihracatın yanında daralmasıyla net ihracatın katkısı olumlu yönde artmaktadır (Şekil 8).

Şimdiye kadarki güçlü aktivite, GSYİH tahminimize yönelik yukarı yönlü riskleri güçlendiriyor

Mevcut güçlü ivme, ılımlı ancak sürdürülebilir kredi büyümesi ve daha olumlu küresel büyüme görünümü,% 5’lik ihtiyatlı 2021 GSYİH büyüme tahminimiz üzerindeki yukarı yönlü riskleri güçlendiriyor. Olumsuz tarafı, daha sıkı finansal koşullar, turizm gelirlerine yönelik aşağı yönlü riskler ve Haziran ayında işten çıkarma yasağının ve kısa süreli çalışma ödeneklerinin sona ermesi belirsizliği artıran faktörlerdir. Genel olarak, büyük veri göstergelerimizde de görüldüğü gibi, ekonominin Mayıs ayı sonundaki yeniden açılmaya yönelik beklemedeki tepkisi düşünüldüğünde, şimdi olumlu bir sürpriz olabilir.

“Web hayranı. Tipik düşünür. İçine kapanık. Amatör iletişimci. Pop kültürü meraklısı.”